房屋過戶費用有哪些?房貸相關的手續費用分成四大類,了解自己除了自備款外,還要準備多少雜支費用,迅速抓出自己所能負擔的頭期款大概有多少,房屋貸款須考慮到以下的條件:利率、額度、年限、代償、房貸寬限期、違約金、鑑價費以及不可多家銀行送件,買房貸款繳不出來怎麼辦?除了可以申請延長寬限期外,還有房屋增貸、房屋轉增貸、房屋二胎,申請房屋二胎的額度較高,應可有效解決買房貸款繳不出來的問題,不過在申請前有許多眉角要注意。

房屋過戶費用試算 買房頭期款試算教學

房屋過戶費用有哪些?買房頭期款算是一個概括的說法,因為其中還包含:依房屋類型的不同,準備的自備款也有所不同;此外,政府的契稅、家具裝潢的費用也需一併考慮進去。以下依各類房型整理所需的房屋過戶費用,並教你試算符合自己條件的頭期款,應該要準備多少?

1.自備款

- 預售屋:銀行可貸成數約70%~80%,自備款建議需準備20%~30%。

- 新成屋:銀行可貸成數約65%~75%,自備款建議需準備25%~35%。

- 中古屋:銀行可貸成數約60%~70%,自備款建議需準備30%~40%。

2.購屋契稅

買賣房屋都要付給政府多項的規費與稅金,其種類有:契稅、印花稅、地政登記規費等,預售屋與新成屋契稅約10~20萬元,中古屋約6~7萬元,老公寓約2~3萬元不等。以上的契稅隨著購屋類型與條件的不同,而有所浮動。

3.額外費用

買賣房屋時還有2項必要支出,一為仲介費:含仲介業者與地政士費用,約10~20萬元:其次為裝潢與家具費用:建議為房價的10%較為適當。

買房頭期款試算舉例:

依以下公式代入自身條件數值,即可換算出大概的頭期款金額:

房屋價值x自備款成數(%)+契稅+仲介費+家具裝潢=初估的頭期款金額

以房價800萬為例,依房屋類型試算,買房頭期款應該是多少:

| 頭期款內容 | 自備款 (以最低成數計) |

契稅 (以最低金額計) |

仲介費 (以最低金額計) |

家具裝潢 (房價10%) |

總計 |

| 預售屋 | 800萬x20%=160萬 | 10萬 | 10萬 | 80萬 | 約260萬 |

| 新成屋 | 800萬x25%=200萬 | 10萬 | 10萬 | 80萬 | 約300萬 |

| 中古屋 | 800萬x30%=240萬 | 6萬 | 10萬 | 80萬 | 約363萬 |

以上試算牽涉到房屋類型與稅費等問題,因此計算最後的結果為參考用。不過仍可以藉著這張表上的建議房屋過戶費用,迅速抓出自己所能負擔的頭期款大概有多少。

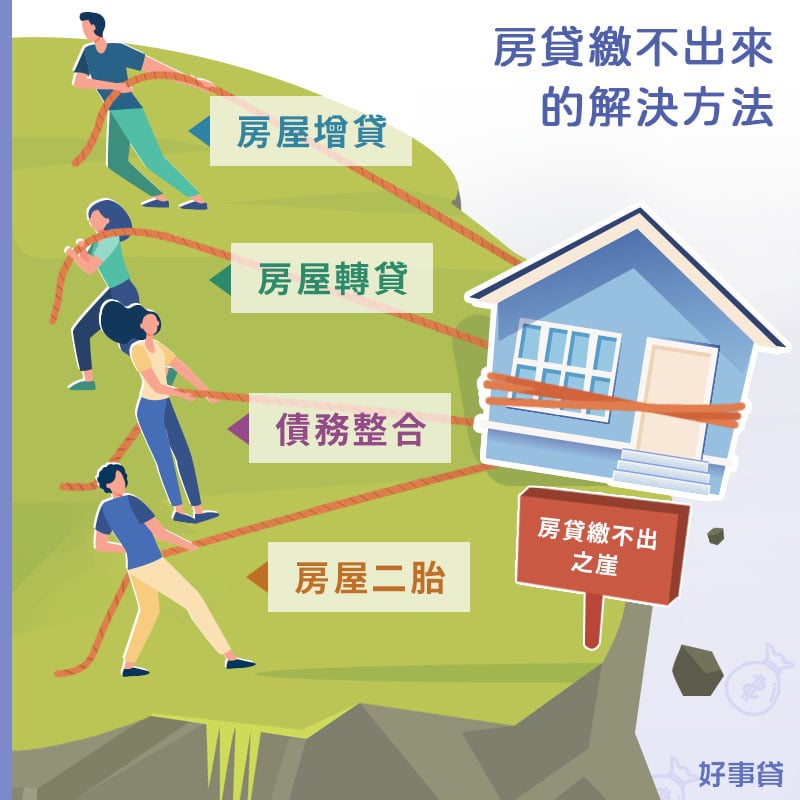

買房貸款繳不出來怎麼辦?增貸、轉增貸、房子二胎

房貸寬限期後貸款繳不出來怎麼辦?

房貸寬限期滿後,房貸繳不出來的話,除了可以申請延長寬限期外,還有以下4種方法可以選擇:

1.房屋增貸

房屋增貸就是將貸款的房屋,再向原貸款銀行申請一筆貸款,若是銀行同意申請,則會將增貸後的資金撥款到你的帳戶中。不過,如果房貸都沒還到本金,此時想申請增貸,除非當初成數沒有貸得很高、或房價短期飆漲,估價後有空間,否則銀行很可能會婉拒申辦。

2.房屋轉貸

可以將房屋貸款,轉換到另一家銀行。假如新銀行接受你的房貸轉貸申請,有希望可以再向新銀行申請一次寬限期。只是轉貸時要注意三種可能產生的成本:

- 原銀行的違約金:若是還在原銀行的綁約期內,需付給原銀行一筆違約金。

- 新銀行申請費用:轉貸時需付給新銀行手續費與代書費。

- 轉貸產生的規費:除了上述2項可能產生的費用外,地政規費也要再繳一次。

3.債務整合

除了房屋貸款外,假如名下還有其他小額貸款,背負的還款壓力沉重,此時可以考慮以債務整合的方式,減輕身上的貸款壓力。

4.房屋二胎

將還有貸款的房屋,向銀行或融資公司申請房子二貸。因為銀行審核嚴格,二胎房貸的過件機會不高,所以可以考慮向融資公司申請二胎房貸,其優點有:審核寬鬆、額度較高(最高500萬)、利率與銀行接近等。

買房貸款申辦流程與文件有哪些?

從向銀行提出房貸申請開始,到銀行正式撥款為止,大約需要1~2個禮拜的時間,這個過程即稱為買房貸款流程,也可稱為購屋貸款流程。

申請購屋貸款前,需先備妥以下文件後再向銀行提出申請:

- 申請人雙證件(身分證+駕照or健保卡)

- 申請人印章

- 申請人薪資轉帳或其他財力證明(6個月以上薪轉證明、扣繳憑單、有價證券)

- 買賣契約書影本

- 土地與建物登記謄本

準備好上述的文件之後,就可以按照以下的流程,向銀行進行房屋貸款的申請。

1.選擇銀行貸款方案:

銀行房屋貸款方案眾多,以購屋貸款來說,約有一般房貸、財政部青年安心成家貸款、內政部自購住宅貸款、公教專屬房貸等4種類型,可以選擇適合自身條件的方案申請。

2.備妥資料遞件申請:

將所需的房貸申請資料,遞送至銀行進行審核。當檢附的資料越齊全,在申請的流程上速度就越快。

3.銀行進行房貸審核:

銀行收到申請資料後,就會開始進行條件審核與房屋鑑價等流程,其中包含聯徵調閱、財務審核、房屋條件評估等。申請的條件越優秀,銀行所給予的貸款條件也會越好。

4.照會結果簽約對保:

貸款審核通過後,就會通知申請人貸款的條件,若是申請人同意貸款內容,就可以進行簽約與對保的程序。建議在簽約前,須再次確認合約的內容,如額度、利率、綁約期、提前清償貸款是否有違約金等相關問題。

5.進行抵押權的設定:

簽約對保完成後,銀行會派員與你一同前往地政事務所,進行房屋抵押權的設定。在此提醒,抵押權有普通抵押權與最高限額抵押權2種,須清楚自己的房屋貸款是哪一種抵押權設定。

6.撥款至指定的帳戶:

上述流程完成後,銀行將進行撥款的動作。當撥款完成後,購屋貸款契約開始生效,申請人往後於合約所載日期,須按時向銀行還款,直到房貸還清為止。

買房貸款與其他房屋貸款的比較

房屋貸款是一種通稱,除了一般購屋貸款外,還有房屋增貸、房屋轉增貸、二胎房貸、理財型房貸等,其差別與比較如下表所列:

| 房貸類型 | 二胎房貸 | 一般房貸 | 房屋增貸 | 房屋轉增貸 | 理財型房貸 |

| 申請管道 | 銀行 融資公司 民間貸款公司 |

銀行 | 銀行 | 銀行 | 銀行 |

| 貸款方式 | 將還有貸款的房屋,向貸款機構再申請一次房屋貸款。 | 買房子時向銀行申請貸款,用來支付購屋時需要的資金。 | 將還有貸款的房屋,向原房貸銀行,再申請一筆房屋貸款。 | 將還有貸款的房屋,轉換另一間銀行再申請一筆房屋貸款。 | 將已償還的房貸本金,再借出來運用。 |

| 貸款利率 | 銀行:6%~16% 融資公司:7%~14% 民間二胎:18%~36% |

1.56%~2.4% | 1.37%~3 % | 1.52%~1.81 % | 1.45%~3.02% |

| 貸款額度 | 銀行最高600萬 融資公司最高500萬 民間貸款無一定標準 |

房屋售價70%~80% | 房屋鑑價70%~80% | 房屋鑑價70%~80% | 房屋鑑價 80%~90% |

| 方案優點 | 貸款額度高 撥款速度快 |

貸款利率低 貸款額度高 貸款期限長 |

貸款利率低 貸款期限長 撥款速度快 |

貸款利率低 貸款期限長 房屋增值套現 |

可以隨借隨還 |

| 方案缺點 | 貸款利率高 貸款期限短 |

銀行審核嚴 | 銀行審核嚴 貸款額度小 |

銀行審核嚴 綁約期有違約金 流程費用須重來 |

資金運用上有限制 利率高於一般房貸 增加一筆貸款要還 |

房屋貸款常見Q&A

- Q頭期款不夠可以買房嗎?

- A可以。依以下的建議,選擇適合自己的方式:

1.信用貸款:信用條件越好,貸款成數越高,可以迅速取得資金。但是信用貸款利率偏高,需仔細衡量後再考慮是否申請。

2.選擇預售屋:因為預售屋不需一次拿出大額度的頭期款,而是在房屋施工建造期間按進度或是按月付款,也有建案主打工程期零付款,所以初期的付款壓力較小。

3.先求有再求好:不一定立刻就要擁有理想的房子,可以先選擇自己負擔得起的房子,有機會再小換大、舊換新。

4.選擇貸款成數較高的銀行:可以多方比較房貸銀行的資訊,挑選貸款成數較高的銀行申請,但不可多家銀行同時送件,以免形成聯徵多查的情形。 - Q房貸流程要多久?

- A依申請流程的時間來說,一般房貸需1~2週;二胎房貸需7個工作天;房屋增貸需10~14個工作天;房屋轉增貸需2~4週;理財型房貸需1個月的作業流程時間。