房屋貸款成數評估重點有哪些?買房三書有什麼重要?通常房屋的狀況越好,可以申請的貸款成數就會越高,銀行貸款成數評估重點在於物件的條件和貸款人的條件,買房簽約前與簽約時,必須要清楚買房三書,買房簽署文件前都須謹慎小心,一旦簽買房三書文件後,就須負擔法律的責任,不可因為嫌麻煩就倉促簽名 ,通常房屋的狀況越好,可以申請的貸款成數就會越高,買房前建議多方比較房貸銀行的資訊,挑選貸款成數較高的銀行申請,但不可多家銀行同時送件,以免形成聯徵紀錄多查的情形。

買房屋前的五大自我評估

買房之前可以先用以下的五項標準,評估所挑選的房屋是否符合自己的需求:

- 時機(T-timing)

房市景氣熱絡時進場買屋,準備的資金勢必提高;反之,房市景氣若是持平或冷清,倒是可以考慮進場買房。

- 區位(L-location)

離上班的遠近、縣市行政區、交通建設是否便利以及附近是否有學區等考慮事項。

- 價格(P-price)

房價可以利用內政部「實價登錄」查詢出大概的交易價格。

- 產品(P-product)

針對房屋的格局、坪數、樓層、廳房數、公設比、停車位等,以及建商的品牌,都是需要考量的地方。

- 管理(M-manage)

社區大樓管理是否上軌道,除了與居住品質息息相關外,對於房價也有一定的影響。

以上的5個步驟:T、L、P、P、M,可以視自己的情況與需求來調整與排序

買房三書是什麼?

「買房三書」是一種統稱,其實並不是真的三本書,而是指三種契約書的類型。以簽約的時間點來看,其區別如以下所列:

1.簽約前:不動產說明書&要約書

2.簽約時:不動產買賣契約書

買房三書是在房屋交易簽約的時候,扮演著重要的角色,各自有需要注意的眉角,這三種類型的契約書都具有法律效力,分別在房屋交易的過程中,扮演著重要的角色。其三者的差異與詳細內容,如以下說明。

- 文件的法律效力

- 簽署任何文件前都須謹慎小心,因為一旦簽署文件後,就須負擔法律的責任,不可因為嫌麻煩就倉促簽名。若是不懂合約中的敘述或條文,則可以花一些費用,請教相關人士(如地政士、法律顧問等),這樣才是正確的做法。

房屋貸款可以貸多少?

房屋貸款成數評估重點有哪些?目前大多數銀行的房屋貸款成數最多就是8成左右,另根據聯徵中心統計,2021年第1季購屋貸款的核貸成數中位數為7成8。

| 貸款銀行 | 貸款額度 |

| 台灣銀行 | 鑑價8成 |

| 兆豐銀行 | 鑑價8成 |

| 中國信託 | 鑑價85成 |

| 彰化銀行 | 鑑價85成 |

| 合作金庫 | 鑑價8成 |

| 台新銀行 | 鑑價8成 |

| 華南銀行 | 鑑價8成 |

| 永豐銀行 | 鑑價85成 |

| 國泰世華 | 鑑價8成 |

| 元大銀行 | 鑑價8成 |

| 富邦銀行 | 鑑價8成 |

| 玉山銀行 | 鑑價8成 |

這邊要特別提醒大家,房貸成數並不是以房屋的「成交價」來計算,而是以銀行的「鑑估淨值」來計算的。

買房貸款的申請條件與注意事項?

購屋貸款的申請條件,如以下所列:

1.年齡限制:

年滿20歲以上,不得超過65歲(超過65歲者,須附加一位財力與信用條件具佳的連帶保證人)

2.財力條件:

申請人的財務狀況,需有穩定的工作與收入,而且不可以有每個月負債>60%的情形註1。

3.信用條件:

申請銀行房屋貸款,不可以有貸款遲繳、預借現金、信用卡循環等情形;而且信用報告需有600分以上的水準,才能提高房貸申請成功的機會。

註1:每個月負債>60%是指,假設月薪4萬,那麼每個月的負債就不可超過4萬×60%=$24,000元。一旦超過月薪60%的上限,會被銀行認為有負債比太高,無法收回貸款的風險。

房屋貸款在申請前的注意事項,如以下所列:

1.房子的條件:

通常房屋的狀況越好,可以申請的房貸成數就會越高。而決定房屋條件的因素有以下5點:

(1)房子屋齡:房屋越老舊,銀行所給予的房貸成數就越低。

(2)房屋坪數:通常銀行會婉拒小於15坪以下的套房貸款申請。

(3)房屋類型:凶宅、輻射屋、海砂屋等房屋類型,銀行多會婉拒貸款申請。

(4)房屋地段:越靠近蛋黃區(市中心)的房子較受銀行的青睞,所給予的貸款條件也比蛋白區(市郊)的房子來得好。

(5)嫌惡設施:房屋若是座落在墓地、鐵路、電塔、聲色場所等嫌惡設施附近,除了影響房屋價值外,也會讓銀行在貸款審核上趨於保守。

2.自備款準備:

銀行貸款成數約在70%~80%之間,因此在買房子前,需準備一筆資金當作自備款,而這筆款項還包含了頭期款、裝潢費、代書費、政府規費與相關稅費等,所以至少需準備房價20%~30%的資金,以避免貸款成數不足而無法簽約的情形。

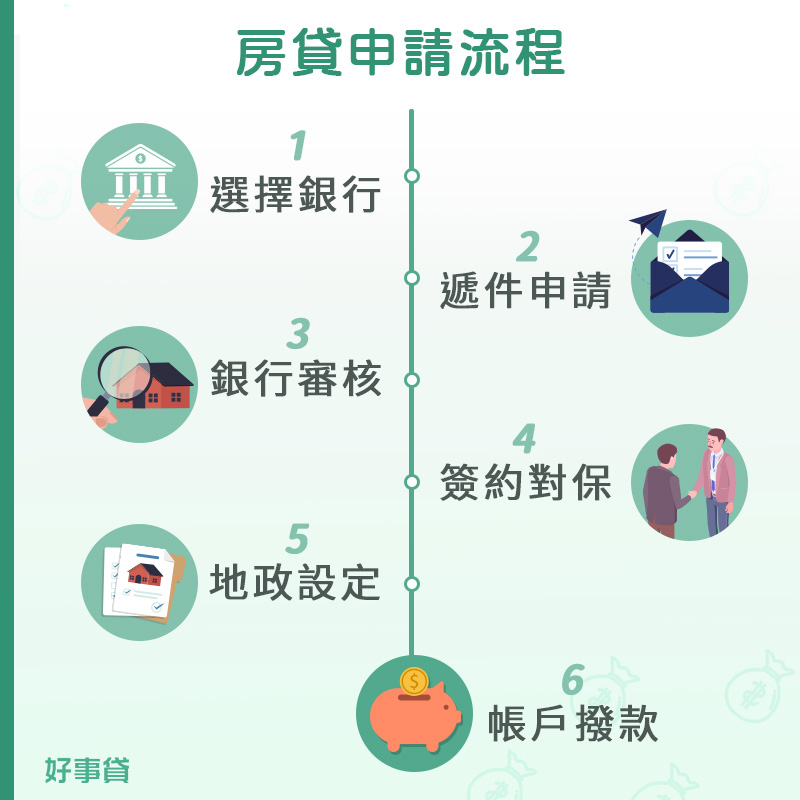

房貸申辦流程與文件有哪些?

從向銀行提出房貸申請開始,到銀行正式撥款為止,大約需要1~2個禮拜的時間,這個過程即稱為買房貸款流程,也可稱為購屋貸款流程。

申請購屋貸款前,需先備妥以下文件後再向銀行提出申請:

- 申請人雙證件(身分證+駕照or健保卡)

- 申請人印章

- 申請人薪資轉帳或其他財力證明(6個月以上薪轉證明、扣繳憑單、有價證券)

- 買賣契約書影本

- 土地與建物登記謄本

準備好上述的文件之後,就可以按照以下的買房貸款流程,向銀行進行房屋貸款的申請。

1.選擇銀行貸款方案:

銀行房屋貸款方案眾多,以購屋貸款來說,約有一般房貸、財政部青年安心成家貸款、內政部自購住宅貸款、公教專屬房貸等4種類型,可以選擇適合自身條件的方案申請。

2.備妥資料遞件申請:

將所需的房貸申請資料,遞送至銀行進行審核。當檢附的資料越齊全,在申請的流程上速度就越快。

3.銀行進行房貸審核:

銀行收到申請資料後,就會開始進行條件審核與房屋鑑價等流程,其中包含聯徵紀錄調閱、財務審核、房屋條件評估等。申請的條件越優秀,銀行所給予的貸款條件也會越好。

4.照會結果簽約對保:

貸款審核通過後,就會通知申請人貸款的條件,若是申請人同意貸款內容,就可以進行簽約與對保的程序。建議在簽約前,須再次確認合約的內容,如額度、利率、綁約期、提前清償貸款是否有違約金等相關問題。

5.進行抵押權的設定:

簽約對保完成後,銀行會派員與你一同前往地政事務所,進行房屋抵押權的設定。在此提醒,抵押權有普通抵押權與最高限額抵押權2種,須清楚自己的房屋貸款是哪一種抵押權設定。

6.撥款至指定的帳戶:

上述流程完成後,銀行將進行撥款的動作。當撥款完成後,購屋貸款契約開始生效,申請人往後於合約所載日期,須按時向銀行還款,直到房貸還清為止。

買房常見Q&A

- Q頭期款不夠可以買房嗎?

- A可以。依以下的建議,選擇適合自己的方式:

1.信用貸款:信用條件越好,貸款成數越高,可以迅速取得資金。但是信用貸款利率偏高,需仔細衡量後再考慮是否申請。

2.選擇預售屋:因為預售屋不需一次拿出大額度的頭期款,而是在房屋施工建造期間按進度或是按月付款,也有建案主打工程期零付款,所以初期的付款壓力較小。

3.先求有再求好:不一定立刻就要擁有理想的房子,可以先選擇自己負擔得起的房子,有機會再小換大、舊換新。

4.選擇貸款成數較高的銀行:可以多方比較房貸銀行的資訊,挑選貸款成數較高的銀行申請,但不可多家銀行同時送件,以免形成聯徵紀錄多查的情形。 - 買房可以申請全額貸款?

- A過去,富邦銀行、中國信託、台新銀行、國泰世華等曾推出「全額型房貸」,申請人不需準備頭期款即可輕鬆買房,但這類專案都非常嚴格的條件限制,因此實際上能貸到的人並不多。此外,全額房貸對銀行來說,風險非常地高,因此貸款利率也比較高。

目前,銀行頂多是提供房屋貸款加上信用貸款(或其他貸款)的方案,大約可以貸到房屋鑑價的8成5至9成左右,較接近全額貸款。不過,信用貸款的部分,還款年限可能只有5~7年左右、利率也較高,導致月付金較高,建議先評估自身的還款能力。 - Q買房簽約時需要那些人在場?

- A買房簽約時必須要有買賣雙方、房仲與地政士等人在場進行簽約與見證。

- Q擔心銀行房貸金額不足,但是又怕買房契約一旦簽下無法反悔該怎麼辦?

- A若是無法確定貸款成數,是否能滿足買房時所需的資金,可以在「不動產買賣契約書」上備註:「房屋貸款成數不足,該契約無條件解約」,不過仍須賣方同意後,此項條款才能成立。