老舊而有居住安全疑慮、超過30年以上的為老建築的房子都稱之為老屋。老屋貸款成數有多少?老屋耐用年限是35年,貸款成數最多就7成,除非地點特別好,或是客戶的賺錢能力特別強,由於銀行考量房屋轉手性問題,申請老屋貸款利率可能比較高、額度會比較低,中古屋貸款成數是多少?中古屋的入手價格比新成屋低,但中古屋貸款成數5~7成,因此需要準備更多的自備款。

房屋貸款成數是怎麼計算的?

1. 房貸成數是什麼?

房貸成數就是銀行核給你的貸款額度,占你的房屋價值比率。舉例來說,如果你的房子價值1,000萬、銀行核貸給你的房屋貸款成數是7成,那就代表你的可貸額度最高是700萬元。

2. 房屋貸款可以貸多少?

目前大多數銀行的貸款成數最多就是8成左右,另根據聯徵中心統計,2021年第1季購屋貸款的核貸成數中位數為7成8。

老屋可以貸款嗎?

屋齡超過30年以上的房子都算是老屋,只要符合以下兩個條件,就有機會申請銀行老屋貸款:

.房貸貸款年限+貸款人年紀小於60

.屋齡加貸款年限=耐用年限+7年

但是要注意的是,由於老屋屋齡高,銀行房貸額度會比較低、老屋貸款利率也可能比較高。

老屋貸款成數有多少?各類房屋貸款成數比較

老屋貸款額度多少?房屋類型很多,如果要找銀行辦房屋貸款,有些房子本身的條件,或週遭的環境都會影響房價,更直接影響到銀行貸款的核貸機會和金額。

- 預售屋:屋齡0年,預售屋貸款成數8成

- 新成屋:屋齡3年以下,新成屋貸款成數8成。

- 新古屋:屋齡3~10年,新古屋貸款成數7成5。(入手價格比新成屋低)

- 中古屋:屋齡3年以上,中古屋貸款成數7成。

- 老屋:屋齡30年以下,老屋貸款成數7成。

| 房屋類型 | 預售屋 | 新成屋 | 中古屋 |

| 貸款成數 | 8成 | 7~8成 | 5~7成 |

| 屋齡 | 0~6年 | 6~12年 | 12~18年 | 18~24年 | 24~30年 | 30~36年 | 36年以上 |

| 平均貸款成數 | 7成5 | 7成1 | 6成9 | 7成 | 7成1 | 7成 | 7成1 |

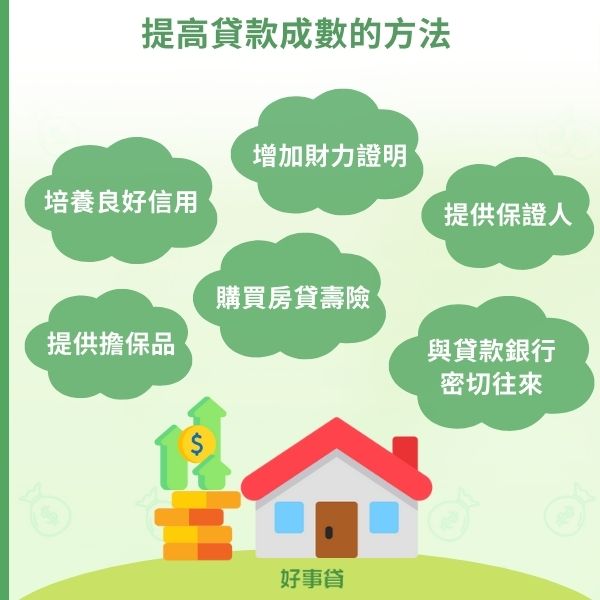

增加老屋貸款額度小技巧

想辦老屋貸款並提高貸款額度,可以透過這7個小技巧:

提高房屋貸款成數的方法?

1.提早養信用

信用小白可以透過申辦信用卡的方式,幫自己培養信用評分,不過要記得按時繳費、全額繳清,讓銀行知道你是有能力償還債務的。

※信用卡最好持有並使用超過一年以上。

如果有動用到信用卡循環利息,建議盡早還清,因為聯徵中心的信用卡帳款資料揭露期限長達一年,就算你已經清償卡債了,聯徵紀錄還是會看到這筆欠款紀錄。

2.提供財力證明

如果你是收入領現金,或者收入較不固定的族群,建議可以每個月固定存一筆錢進戶頭,至少持續半年以上,可以作為你的收入證明。

※儲蓄險保單也可以提供給銀行作為財力證明。

此外,你也可以在申辦房貸前,連續兩、三個月存一筆較大額的款項進戶頭(10萬左右),並且不要動用到它,到時候就可以提供給銀行作為財力證明。

※盡量不要把薪轉戶頭裡的錢都花光,這樣銀行會認為你入不敷出或是月光族。

3.提供保證人

提供收入和信用條件良好的保證人,也可以拉高你的房貸成數,不過保證人只能找配偶、直系血親(父母、子女)、旁系親屬(兄弟姊妹),朋友可是沒辦法擔任保證人的。

※提供保證人前,務必先確認對方名下有無負債、有無債信不良的紀錄,以免沒加分反而扣到分。

4.提供其他擔保品

如果名下有其他沒有貸過款的不動產可以作為抵押,也可以幫助你提高貸款額度。

5.跟貸款銀行密切往來

通常會建議你在申辦房貸時,選擇平時就有在往來的銀行,由於銀行可以確實地掌握你的資金流動紀錄,因此通常對於薪轉戶或信用卡卡友會有較好的貸款條件,不過前提當然是你都沒有遲繳、積欠款項的紀錄。

6.找建商或房仲配合的銀行

如果是購買預售屋、或向建商購買新成屋,建議可以找建商配合的銀行辦理整批分戶房貸,因為是整批議價,可以爭取到比較好的貸款條件。

如果是購買中古屋,也可詢問房仲業者有沒有配合的銀行,或者有些銀行會提供優質房仲專案,如果找較大間的房地產仲介公司,也是有機會爭取到較好的貸款條件。

7.購買房貸壽險

對銀行來說,房貸壽險可以轉移房貸風險,如果未來貸款人出意外,導致無法履約時,保險公司就會代為清償債務。

所以如果你在申辦房貸時,主動向銀行提出購買房貸壽險的意願,也有機會提高房貸成數,或者是降低房貸利率。

※房貸壽險又分為平準型和遞減型,前者的保費較高,但保障不會因為房貸餘額降低而縮水;後者的保費較低,但保障額度就會隨著房貸餘額,逐年降低。

老屋貸款利率是多少?

根據聯徵中心2021年第二季的統計,全國老屋貸款利率如下:

- 屋齡3年內的新成屋,貸款利率為1.37%

- 屋齡9年內的房子,利率約1.4~1.42%

- 屋齡9-18年的房子,利率約1.42~1.49%

- 屋齡18年以上的房子,利率均超過1.5%

| 屋齡(年) | 貸款利率 |

| 0-3 | 1.37% |

| 3-6 | 1.40% |

| 6-9 | 1.42% |

| 9-12 | 1.42% |

| 12-15 | 1.15% |

| 15-18 | 1.49% |

| 18-21 | 1.50% |

| 21-24 | 1.52% |

| 24-27 | 1.55% |

| 27-30 | 1.55% |

| 30-33 | 1.55% |

| 33-36 | 1.52% |

| 36 | 1.53% |

房屋貸款常見問題

- Q1有向民間做私人借貸可以申請房屋貸款嗎?(民間私設)

- A1民間貸款種類非常多,當鋪、代書、資融公司、資產管理公司…等等,照我國法律規定,只要非金融機構都算是民間貸款,如果之前曾向民間做過私人借貸,無論是公司或個人,自己的親朋好友都一樣,有私人借貸的房子,銀行也不會再貸款給你。

- Q2申請房貸被銀行婉拒怎麼辦?還可以找誰辦房貸?

- A2銀行為了維持穩定的資本適足率,房屋貸款審核非常地嚴苛,只要有一點風險存在就寧可不承作、婉拒貸款。上市融資公司好事貸好事貸的資本額與銀行相近,貸款風險比一般民間貸款低。好事貸二胎房貸審核寬鬆,房貸條件限制較少,只要房屋仍有貸款空間,都有機會申辦二胎房貸。如果想了解更多房屋貸款的細節,歡迎直接加LINE諮詢好事貸好事貸簽約經銷商-好事貸房貸專員。

- Q3房屋貸款可以提早還完嗎?房貸提前清償好嗎?

- A3如果打算提前清償房屋貸款,要將違約金列入考量,如果需要支付的違約金比省下的房貸利息還多,那麼就不建議提前結清房貸。

- Q4央行升息會影響房貸嗎?

- A4會的,由於大多數房屋貸款都是採指數型房貸,只要指標利率有變動、你的房貸利率也會跟著變,每月的還款金額也會重新計算。同樣以貸款800萬、利率2%、分30年本息攤還為例:

原房貸月付金為29,570元,如果央行升息1碼(等於0.25%),則每月應繳金額增加至30,519元。