買預售屋頭期款建議要準備到房價的3成,若有發現賣方提出AB約的要求,將假合約上高出行情的房屋價格,向銀行申請更多的貸款,都要明確拒絕,雖然AB約是偽造合約的一種方式,無論是作為作為零元買房、轉投資或其他用途,一旦被查獲,要面臨刑事與民事責任,若想提高房貸額度,應該要先及早培養信用,或提供優質保人,讓自己在申請房屋貸款時,能有更好的加分條件才是正途。

房屋的買賣類型有哪幾種?注意事項有哪些?

房屋類型有很多種分法,例如以使用及完工狀況可區分成預售屋、新成屋、中古屋,也可以用屋齡區分成新屋、老屋,還有建物型態、建材、格局、用途等分類方式,

1. 預售屋

意思是還沒有實體房屋,建商以房屋格局圖與樣品屋作為銷售手段,房貸成數約房屋總價80%。其優點與注意事項如下表所列:

| 預售屋優點 | 預售屋注意事項 |

|

|

2. 新成屋

建案完工後,剩餘還未售出的戶數,且屋齡在3年內都屬於新成屋,房貸成數約房屋總價70%~80%。其優點與注意事項如下表所列:

| 新成屋優點 | 新成屋注意事項 |

|

|

3. 中古屋

房屋經過一次以上的買賣轉手,或是領取使用執照超過3年以上的房屋,即為中古屋,房貸成數約房屋總價60%~70%。其優點與注意事項如下表所列:

| 中古屋優點 | 中古屋注意事項 |

|

|

買預售屋房款成數不足怎麼辦?可以解約嗎?

如果你在買預售屋簽約後,遇到銀行核貸房貸成數不如預期,自備款又準備不足而被迫違約,那麼你原先支付的訂金也會被沒收。

因此,建議你可以在買賣契約上加註但書:「以房地為擔保設定抵押權,向XX銀行貸款不足成交價O成時,買賣合約自動解除。」這樣萬一真的遇到貸款額度不足時,你就可以在訂金不被沒收的情況下解約。

※建議附註條件要寫清楚,如果只寫「貸款不足O成,買賣合約自動解除。」賣家可能會以信用貸款和汽車貸款也都是「貸款」為由而不認帳喔!

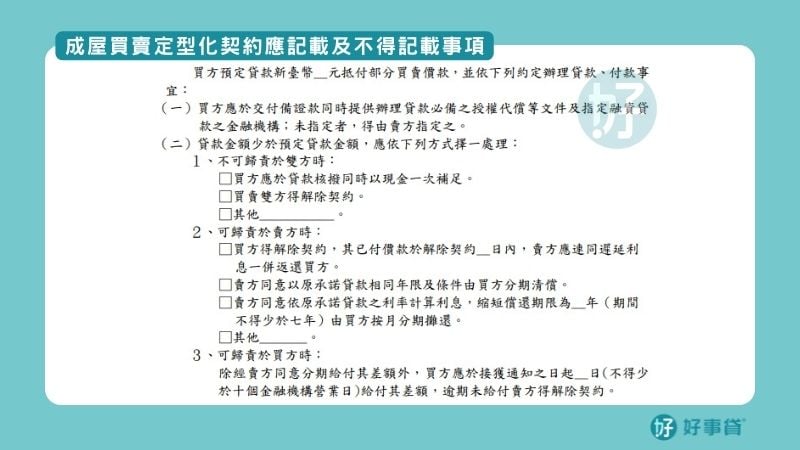

成屋買賣定型化契約應記載及不得記載事項

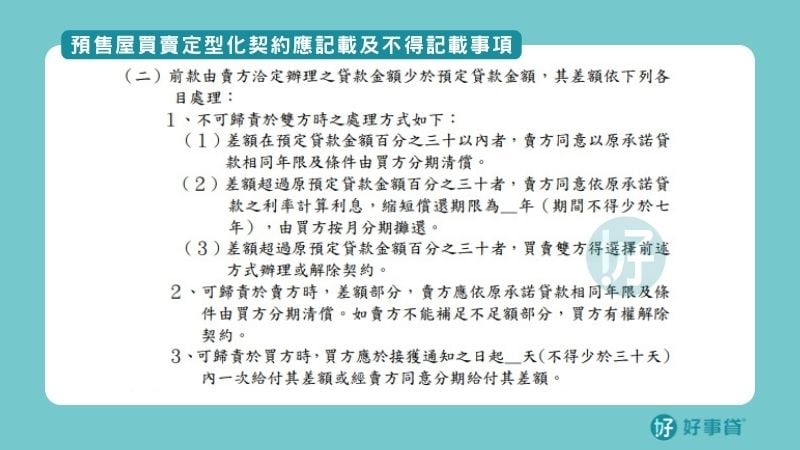

預售屋買賣定型化契約應記載及不得記載事項

圖片來源:內政部

提高預售屋房貸成數的方法?

提高房貸成數推薦方法有哪些?

1.提早養信用

信用小白可以透過申辦信用卡的方式,幫自己培養信用評分,不過要記得按時繳費、全額繳清,讓銀行知道你是有能力償還債務的。

※信用卡最好持有並使用超過一年以上。

如果有動用到信用卡循環利息,建議盡早還清,因為聯徵中心的信用卡帳款資料揭露期限長達一年,就算你已經清償卡債了,聯徵還是會看到這筆欠款紀錄。

2.提供財力證明

如果你是收入領現金,或者收入較不固定的族群,建議可以每個月固定存一筆錢進戶頭,至少持續半年以上,可以作為你的收入證明。

※儲蓄險保單也可以提供給銀行作為財力證明。

此外,你也可以在申辦房貸前,連續兩、三個月存一筆較大額的款項進戶頭(10萬左右),並且不要動用到它,到時候就可以提供給銀行作為財力證明。

※盡量不要把薪轉戶頭裡的錢都花光,這樣銀行會認為你入不敷出或是月光族。

3.提供保證人

提供收入和信用條件良好的保證人,也可以拉高你的房貸額度,不過保證人只能找配偶、直系血親(父母、子女)、旁系親屬(兄弟姊妹),朋友可是沒辦法擔任保證人的。

※提供保證人前,務必先確認對方名下有無負債、有無債信不良的紀錄,以免沒加分反而扣到分。

4.提供其他擔保品

如果名下有其他沒有貸過款的不動產可以作為抵押,也可以幫助你提高貸款額度。

5.跟貸款銀行密切往來

通常會建議你在申辦房貸時,選擇平時就有在往來的銀行,由於銀行可以確實地掌握你的資金流動紀錄,因此通常對於薪轉戶或信用卡卡友會有較好的貸款條件,不過前提當然是你都沒有遲繳、積欠款項的紀錄。

6.找建商或房仲配合的銀行

如果是購買預售屋、或向建商購買新成屋,建議可以找建商配合的銀行辦理整批分戶房貸,因為是整批議價,可以爭取到比較好的貸款條件。

如果是購買中古屋,也可詢問房仲業者有沒有配合的銀行,或者有些銀行會提供優質房仲專案,如果找較大間的房地產仲介公司,也是有機會爭取到較好的貸款條件。

7.購買房貸壽險

對銀行來說,房貸壽險可以轉移房貸風險,如果未來貸款人出意外,導致無法履約時,保險公司就會代為清償債務。

所以如果你在申辦房貸時,主動向銀行提出購買房貸壽險的意願,也有機會提高房貸額度,或者是降低房貸利率。

※房貸壽險又分為平準型和遞減型,前者的保費較高,但保障不會因為房貸餘額降低而縮水;後者的保費較低,但保障額度就會隨著房貸餘額,逐年降低。

買預售屋注意的地方與優點有哪些?

預售屋是很多人會考慮選擇的一種房屋類型,而其中的優點與應注意的事項如以下所列:

預售屋的優點

- 低自備款:初期的購屋資金比新成屋與中古屋要來得低。

- 屋況全新:等建好後就是一間全新的房屋。

- 可以客變:所謂的「客變」是指,能針對自己買的房屋,作一些客製化的變更。

- 房屋格局選擇多:包含樓層、戶數、廳房數、座向等,都可預先做選擇。

預售屋的注意事項

- 預售屋房價較成屋與中古屋來得高

成屋因為是預售屋剩餘未售出的戶型,因此格局、座向、廳數無法選擇,所以價格較預售屋會低一些;中古屋因為有折舊率的問題,比預售屋、新成屋的價格都便宜。

- 預售屋交屋前需有暫時可居住地方

預售屋工程期間,需暫時有一個棲身的地方,所以另外的租屋費用也是一筆要負擔的支出。

- 建議挑選風評好的建商比較有保障

預售屋的一切都還算是紙上的作業,所以不確定性高,因此找風評良好的建商會比較有保障。

- 實際居住的環境可能與想像有落差

建議要實際到建築基地看看,確認周遭是否有自己不喜歡的設施(如電塔、宮廟、墓地),或者有其他大樓擋住房子的採光等,避免想像與實際情形落差太大。

建商勸簽AB約事後反悔 網諷:共犯想當被害人

房地產的「AB約」是先簽假合約墊高總價,用於登錄實價登錄及申請房貸,民眾再跟建商另簽一份總價較低的合約。有民眾爆料建商勸簽「AB約」卻不認帳,但網友卻不同情。

一名網友在臉書社團爆料公社發文痛批某建商「不守信用,稱自己買房時,建商提議做兩份合約,一份是價錢比較高的合約(A約),主要用來提高申請貸款的金額,等銀行核准後,可取消裝潢部分另簽一個裝潢的折讓合約(B約),這樣實價登錄就是原始的價格,又能拿到比較好的貸款數字,且完全沒違法!

房地產市場中的「AB約」看似對買家有不少「好處」,其實就是作假合約,在法律上是被嚴格禁止,也因為會墊高實價登錄的價格,觸犯《刑法》第214條使公務員登載不實罪,最高可處3年以下徒刑、拘役或1.5萬元以下的罰款。而銀行銀行業者也指出,一旦發現申貸民眾做AB約,除了要返還不當得利外,也會在銀行內部註記,日後若想要增貸、降低利率、申請信貸等,都會被銀行拒絕,甚至有的銀行會要求將房貸還清,希望轉貸到其他銀行,恐怕得不償失。

新聞出處》東森財經

買預售屋AB約風險有哪些?

買賣房屋AB約一經被查獲後,將會有以下的後果與影響:

1.須負法律的責任

- 違反「平均地權條例」

將裁罰3~15萬元罰鍰,並得以連續處罰。 - 觸犯「刑法210條偽造文書罪」

處以5年以下有期徒刑。 - 觸犯「刑法214條–公務員登載不實罪」

最高將處3年以下有期徒刑、拘役或1.5萬元以下罰金。 - 觸犯「刑法339條普通詐欺罪」&「刑法339條–4加重詐欺罪」

處以1年以上7年以下有期徒刑,得併科100萬元以下罰金。

2.銀行拒絕往來戶

因為AB約是偽造合約的一種方式,而且有詐騙銀行貸款的意圖。所以一旦被查獲,除了要面臨上述刑事與民事責任外,也會被銀行要求返還不當得利的部分。此外,銀行內部還會註記超貸的紀錄,將嚴重影響與銀行往來的關係;甚至有些銀行會要求必須立刻還清房貸,或轉貸其他家銀行,直接解除彼此的貸款關係。

買房常見問題

- Q1零元購屋是真的嗎?

- A1除了建商推出的優惠買房方案,網路上也出現「0元買房」、「無本購屋」、「購屋不用自備款」等課程講座,宣稱可輕鬆買房、甚至投資獲利,而使用的方法有以下幾種:

1.簽AB合約

顧名思義就是將買房合約分成兩份,一份是真實購買價格,另一份則墊高價格,以便向銀行申請更高額的貸款,但這可能會面臨偽造文書、使公務員登錄不實、詐欺等違法風險,建議勿嘗試。還有一種是透過買房送家電、送裝潢,把購屋總價灌水,但自從實價登錄新制上路後,交易細節都須載明清楚,若申報不實亦須受罰。

2.以租金養房子

通常是以「房屋增貸」或是「房貸+信貸」的方式跟銀行多貸錢,再將房屋出租,用租金來繳貸款。但如果房子無法順利出租、或租金無法支應貸款,就可能面臨房貸繳不出來的風險。 - Q2買房可以申請全額貸款?

- A2過去,富邦銀行、中國信託、台新銀行、國泰世華等曾推出「全額型房貸」,申請人不需準備頭期款即可輕鬆買房,但這類專案都非常嚴格的條件限制,因此實際上能貸到的人並不多。此外,全額房貸對銀行來說,風險非常地高,因此貸款利率也比較高。

目前,銀行頂多是提供房屋貸款加上信用貸款(或其他貸款)的方案,大約可以貸到房屋鑑價的8成5至9成左右,較接近全額貸款。不過,信用貸款的部分,還款年限可能只有5~7年左右、利率也較高,導致月付金較高,建議先評估自身的還款能力。 - Q3買房頭期款不夠可以買房嗎?

- A3可以。依以下的建議,選擇適合自己的方式:

1.信用貸款:信用條件越好,房貸成數越高,可以迅速取得資金。但是信用貸款利率偏高,需仔細衡量後再考慮是否申請。

2.選擇預售屋:因為預售屋不需一次拿出大額度的頭期款,而是在房屋施工建造期間按進度或是按月付款,也有建案主打工程期零付款,所以初期的付款壓力較小。

3.先求有再求好:不一定立刻就要擁有理想的房子,可以先選擇自己負擔得起的房子,有機會再小換大、舊換新。

4.選擇房貸成數較高的銀行:可以多方比較房貸銀行的資訊,挑選房貸成數較高的銀行申請,但不可多家銀行同時送件,以免形成聯徵多查的情形。 - Q4買屋貸款繳不出來怎麼辦?

- A4房屋貸款繳不出來時,可以嘗試以下的幾種方法:

1.主動找銀行協商:可以找銀行討論是否可以延長還款年限、降低房貸利率、延長寬限期等方式,只是以上的方法須在還款紀錄正常的情形下,才能向銀行提出申請,否則一旦有遲繳紀錄,都會被銀行婉拒。

2.申請房屋轉增貸:房屋轉增貸可以降低房貸利率,增加一筆資金運用,不過申請前提是,必須保持良好的信用紀錄。

3.申請二胎房屋貸款:二胎房貸的額度較高,應可有效解決買房貸款繳不出來的問題,不過在申請前有許多眉角要注意。